Erneuter Schuldenschnitt in Griechenland?

Marketingexperte für Finanzprodukte und Marketingcoach Ullrich Angersbach schreibt heute darüber, ob ein Schuldenschnitt in Griechenland helfen würde, die Krise zu überwinden.

Urheberrecht Ullrich Angersbach

Die Schuldenkrise in Griechenland ist noch nicht vorbei, obwohl sie nicht mehr in den Schlagzeilen ist.

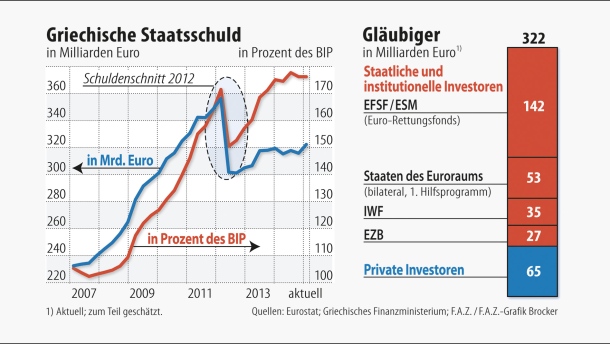

Im Jahr 2014 lagen die Staatsschulden über 170% des BIP. Das kann nicht wieder zurückgezahlt werden.

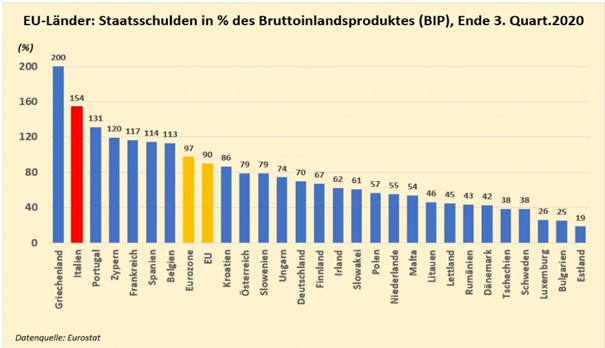

Im Jahr 2020 erreichte der Schuldenstand in Griechenland schwindelerregende 200% des Bruttosozialprodukts und damit den höchsten Schuldenstand innerhalb der EU.

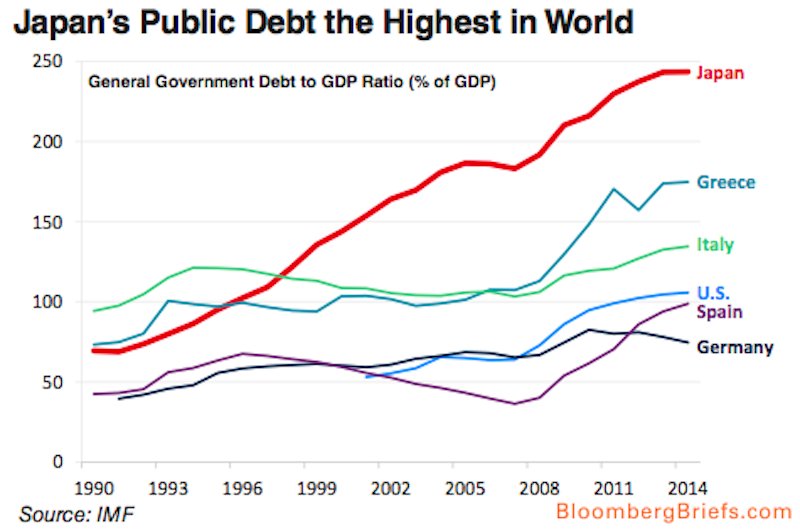

Doch verglichen mit Japan ist Griechenland noch ein Musterknabe. Japans Staatsschulden betrugen schon 2014 rund stolze 250% des BIP, Tendenz steigend!

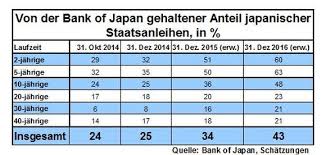

Doch warum ist Japan noch lange nicht pleite? Nun, die Zentralbank der Japaner, die Bank of Japan (BoJ), kauft im großen Stil japanische Staatsanleihen auf. Mittlerweile besitzt sie schon geschätzte 43% der ausstehenden Staatsschulden.

Ein Schuldenschnitt hilft gegen die Krise, meint Finanzexperte Ullrich Angersbach

Warum ist das Vorgehen der BoJ so interessant? Weil die Gewinne der Zentralbank wieder an die Regierung ausgeschüttet werden. Zahlt die Regierung also Zinsen an die BoJ, so werden sie – nach Abzug geringfügiger Kosten – umgehend wieder an die Regierung als Gewinn ausgeschüttet. Das gilt natürlich nur für die 43% der Staatsschulden, die von der BoJ mittlerweile aufgekauft worden sind. Wenn man es recht betrachtet, dann wird der japanische Staatshaushalt zurzeit nur mit den Zinsen auf die Anleihen belastet, die sich nicht in den Händen der BoJ befinden, also mit 57%. Nur diese zählen. Die restlichen Schulden sind faktisch erlassen bzw. stellen eine Art Schuldenschnitt dar.

Statt einer Schuldenquote von ca. 250% beträgt diese effektiv nur 57% von 250%, also nur rund 140%. Nach einer Hochrechnung von Sir Adair Turner in seinem Buch „Between Debt and the Devil“, Seite 228, sollen sich per Ende 2017 nur noch Staatsschulden in Höhe von geschätzten 65% des BIP außerhalb von staatseignen Institutionen wie der BoJ und des staatlichen Rentenfonds befinden. Und eine Schuldenlast von 65% bezogen auf das BIP ist sicherlich kein Problem, selbst wenn die Zinsen in Japan von heute ca. 0% wieder auf eine normale Größenordnung steigen würden.

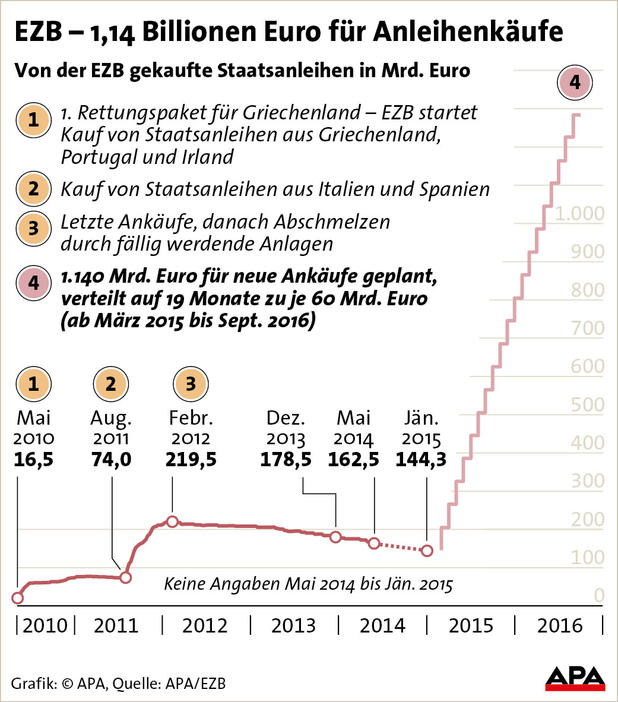

Und was macht die Europäische Zentralbank? Auch sie kauft im großen Stil Staatsanleihen auf. Das macht sie nicht direkt, denn das ist ihr verboten. Doch sie kauft sie einfach von den Banken auf, die für den Ankauf von diesen Staatsanleihen nicht einmal eigenes Geld oder Sicherheiten benötigen, da diese Staatsanleihen nach den relevanten Bestimmungen als risikolos gelten.

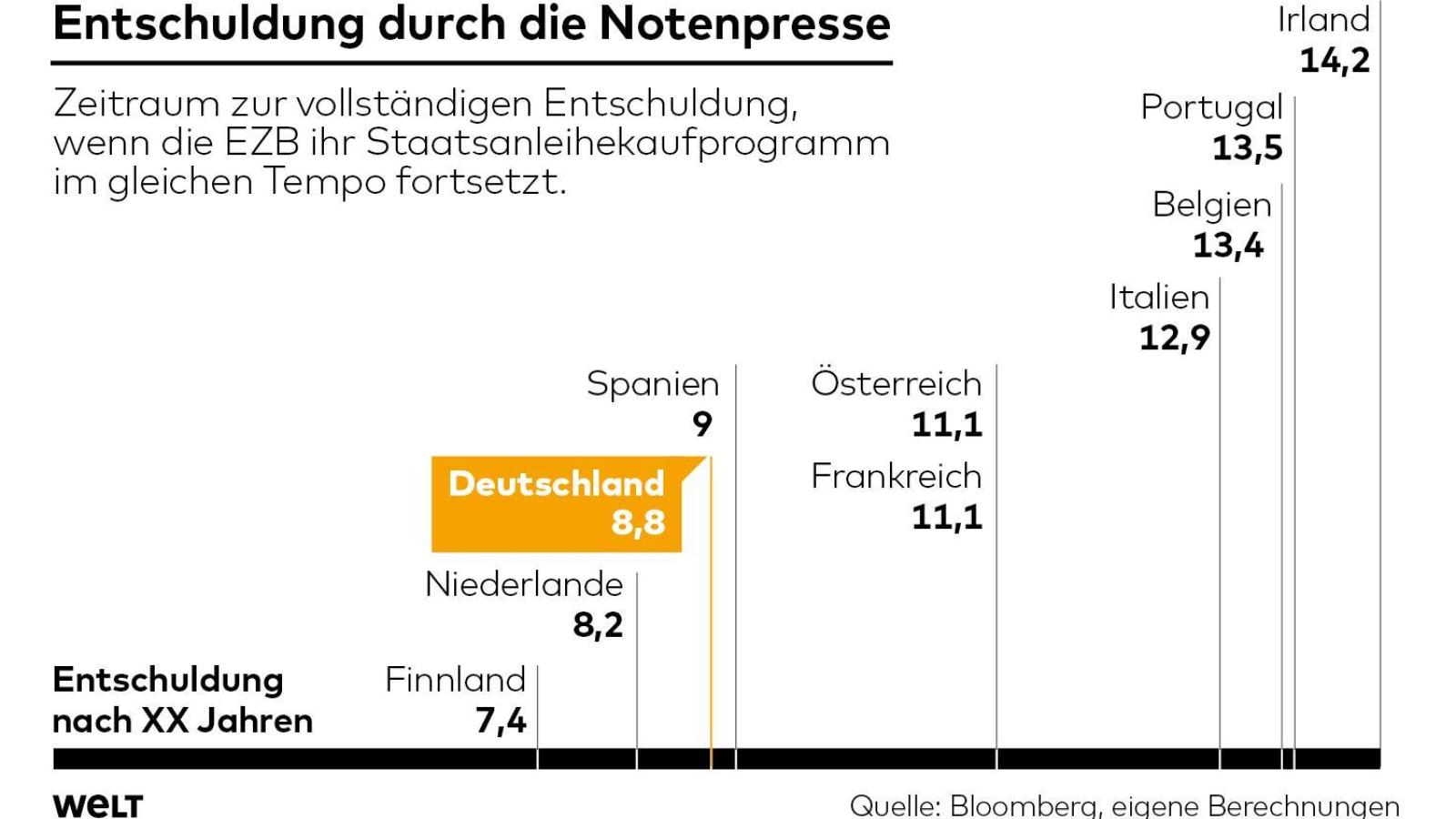

Wenn die Aufkäufe von Staatsanleihen durch die EZB im gleichen Tempo weitergehen, wäre Deutschland schon in rund neun Jahren effektiv schuldenfrei und auch Griechenland wäre spätestens dann soweit faktisch entschuldet, dass die Restschulden kein Bonitätsproblem mehr darstellen würden.

Ein Bericht vom Marketingexperten für Finanzprodukte Ullrich Angersbach - Willkommen in der Welt der modernen Finanzalchemie!

Aktualisierung am 11. November 2020: Heute scheint Griechenland die Staatsschuldenkrise überwunden zu haben. Und wenn Griechenland heute in den Schlagzeilen ist, dann wegen der menschenunwürdigen Zuständen in den Lagern für Flüchtlinge. Doch im Hintergrund brodelt es. Durch die Corona-Krise ist der Tourismus eingebrochen. Die Hotels stehen leer, ebenso die Restaurants und alle Museen sowie sonstigen Stätten der Kultur und des Sports. Es wird nicht lange dauern, bis in Griechenland wieder eine Pleitewellen zu rollen beginnt, die alles verschlingt, was in den letzten Jahren an wirtschaftlichem Fortschritt erzielt wurde.

Doch wenn man den Blick von Griechenland auf den gesamten Währungsraum lenkt, so kann man feststellen, dass Italien und einige andere Länder in ähnlichen Problemen stecken. So wird schon ein Schuldenschnitt auf der Ebene der europäischen Zentralbank immer wahrscheinlicher.

Wer das Thema vertiefen möchte, dem sei dieses Buch von Andreas Menzen empfohlen:

Weitere Artikel von Ullrich Angersbach:

https://www.ullrich-angersbach-anleihenblase.de/

https://www.ullrich-angersbach-boersencrashs-und-aktienkredite.de/

https://www.ullrich-angersbach-verkaufsfehler.de/

https://www.ullrich-angersbach-malawi-optik.de/

https://www.ullrich-angersbach-crowdfunding.de/

Hinweis: Dieser Artikel stellt keine Anlageberatung von Ulrich Angersbach dar. Er gibt lediglich die Meinung von Ulrich Angersbach wieder. Für die hier dargestellten Fakten wird von Ulrich Angersbach keinerlei Haftung übernommen.

Ullrich Angersbach – Diplom-Kaufmann, Vermögensverwalter und Marketing-Coach für Fondsmanagement-Gesellschaften

Ullrich Angersbach schloss 1979 sein Studium der Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität München als Diplom-Kaufmann ab. Seine Diplomarbeit „Das Bauherrenmodell – Eine Information für Kapitalanleger und Anlageberater“ erschien im selben Jahr und behandelt die steuerlichen Aspekte von Immobilienanlagen.

Nach dem Studium arbeitete er viele Jahre in einer bankenunabhängigen Vermögensverwaltung, darunter zwei Jahre in den USA. Später leitete er ein Family Office in der Schweiz und war anschließend für den Aufbau einer internationalen Vertriebsorganisation für Fondsinvestments verantwortlich, die qualifizierten Großinvestoren angeboten wurden.

Seit 2008 ist Angersbach als selbstständiger Marketing-Coach tätig. Er unterstützt Fondsmanagement-Gesellschaften mit seiner langjährigen Berufserfahrung und veröffentlicht Fachartikel. Daneben berichtet er über seine privaten Reisen.

Ende 2016 lernte er den gemeinnützigen Verein EinDollarBrille e.V. / OneDollarGlasses kennen, bei dem er sich seitdem ehrenamtlich engagiert.

© 2025 | ullrich-angersbach.de